以下の記事でiDeCoの概要、メリット・デメリットについて解説しました。

とは?】メリット・デメリットを解説!-160x90.png)

しかし、以下の疑問を持つ人もいると思います。

iDeCoを始めようと思うけど、実際何に投資すれば良いの?

そこで本記事では、実際にiDeCoを始めてみたいと思った人に向けて

- iDeCoの特徴、メリット・デメリットをおさらい

- iDeCoの投資先について

- どのファンドがおすすめなのか

を紹介していきます。

ぜひ投資の参考にしていただければと思います。

iDeCoの特徴、メリット・デメリットをおさらい

冒頭のiDeCoについての記事でも紹介していますが、改めてiDeCoの特徴、メリット・デメリットをおさらいしておきましょう。

- 自分自身で老後資金を作るための制度である

- 国民年金被保険者の20歳~64歳が加入できる

- 掛け金を拠出・商品を選択し運用する

- 職業ごとに掛け金の限度額がある

- 掛け金が全額所得控除になる

- 運用益が非課税になる

- 受け取り時に税制優遇がある

- 差し押さえ禁止財産となる

- 原則60歳まで引き出せない

- 各種手数料がかかる

- 税制優遇を最大限に受けるのは難しい

- 掛け金を変更できるのは年1回なので、資金に余裕がないと生活が厳しくなってしまう

上記を踏まえて、iDeCoの投資先について見ていきましょう。

iDeCoの投資先について

iDeCoの投資対象として、主に元本確保型と元本変動型の2種類があります。

元本確保型には定期預金といった無リスク資産、元本変動型は株式といった有リスク資産が該当します。

iDeCoをおすすめできるような以下の人に対しては、元本変動型を強くおすすめします。

- 60歳になるまで15年以上運用できる人

- 60歳まで使わなくても良い余剰資金がある人

- 安定した収入が見込める人

理由としては、iDeCoのメリットでも書きましたが、掛け金拠出時・運用時・受け取り時それぞれに税制優遇の恩恵を受けられるからです。

特に有リスク資産に投資をすることで、投資の利益が非課税になるという運用時のメリット点は見逃せません。(通常は投資の利益に約20%の税金がかかります)

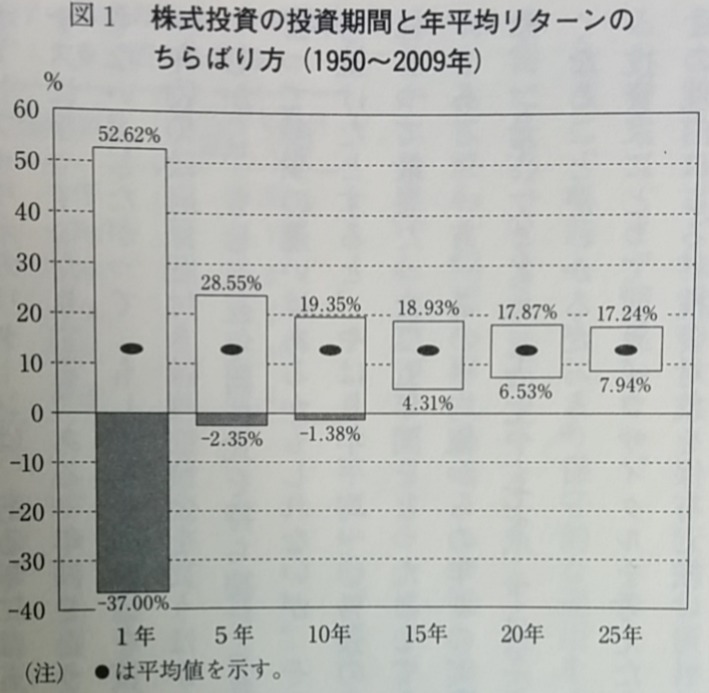

もちろん元本変動型なので元本割れする可能性もありますが、過去のデータを見ると15年以上の長期投資であれば元本割れしないという結果があります。

ただし、元本変動型のファンドならどれでも良いというわけではありません。

次に長期的に株価の成長が見込めるiDeCoのおすすめファンドを紹介します。

iDeCoのおすすめファンドを紹介

先ほど、iDeCoの投資先について元本変動型をおすすめしましたが、その中でも外国株式に投資するインデックスファンドがおすすめになります。

失われた30年という言葉があるように、残念ながら日本株だけだと株価の成長が見込めません。

そのため、外国株式を中心としたインデックスファンドへ投資することで株価の成長を狙っていきます。

もしインデックスファンドについて知らない人がいたら、以下の記事を参考にしてください。

インデックス投資とは?長期保有することで資産の最大化を狙う投資法

またiDeCoは証券会社ごとにファンド上限が35本までと決められており、ラインナップが証券会社ごとに異なっています。

そのため、もし購入したいファンドがすでに決まっていれば、その証券会社でiDeCoを開始するのが良いです。

本記事では、本ブログでもおすすめしている![]() 楽天回線エリア、SBI証券

楽天回線エリア、SBI証券![]() で選択可能なファンドの中からおすすめファンドTOP3をそれぞれ紹介していきます。

で選択可能なファンドの中からおすすめファンドTOP3をそれぞれ紹介していきます。

- 楽天・全米株式インデックス・ファンド(信託報酬:0.162%)

- たわらノーロード先進国株式(信託報酬:0.10989%)

- 楽天・全世界株式インデックス・ファンド(信託報酬:0.202%)

- eMAXIS Slim 米国株式(S&P500)(0.0968%)

- eMAXIS Slim 先進国株式インデックス(信託報酬:0.1023%)

- eMAXIS Slim 全世界株式(除く日本)(信託報酬:0.1144%)

両方に共通している特徴としては、1位が米国株式、2位が先進国株式、3位が全世界株式に連動しているインデックスファンドという点です。

また年間のコストである信託報酬も0.1%未満~0.2%程度という低水準であります。

例えば、100万円分保有していたとしても年間1,000~2,000円のコストなのでとても安いです。

まとめ:iDeCoのおすすめファンドを知って、長期的な資産形成をしていこう!

本記事では、始めにiDeCoの特徴とメリット・デメリットについておさらいしつつ、iDeCoの投資先についてと、iDeCoのおすすめファンドを紹介しました。

iDeCoの投資対象として、主に元本確保型と元本変動型の2種類があります。

元本確保型には定期預金といった無リスク資産、元本変動型は株式といった有リスク資産が該当しますが、税制優遇の恩恵を最大限受けられる元本変動型を強くおすすめします。

その中でも、世界経済成長の恩恵を受けられる外国株式に投資するインデックスファンドがおすすめです。

具体的なファンド名は、本ブログでもおすすめしている![]() 楽天回線エリア、SBI証券

楽天回線エリア、SBI証券![]() で選択可能なファンドの中からおすすめファンドTOP3をそれぞれ紹介します。

で選択可能なファンドの中からおすすめファンドTOP3をそれぞれ紹介します。

- 楽天・全米株式インデックス・ファンド(信託報酬:0.162%)

- たわらノーロード先進国株式(信託報酬:0.10989%)

- 楽天・全世界株式インデックス・ファンド(信託報酬:0.202%)

- eMAXIS Slim 米国株式(S&P500)(0.0968%)

- eMAXIS Slim 先進国株式インデックス(信託報酬:0.1023%)

- eMAXIS Slim 全世界株式(除く日本)(信託報酬:0.1144%)

どちらも低コストな優良ファンドになっています。

まだiDeCoを始めてない人は、まずは証券口座を開設し、その後iDeCo口座も開設する必要があります。

iDeCoに限定せず、投資する際はおすすめの証券口座となっていますので、ぜひ検討してみてください。(iDeCoは1人1口座)

とは?】メリット・デメリットを解説!-120x68.png)

コメント